- TOP

- プロトタイプリポート

- 二酸化炭素排出削減の世界的トレンド「カーボンプライシング」とは何か

2020.2.21

二酸化炭素排出削減の世界的トレンド「カーボンプライシング」とは何か

早稲田大学 政治経済学術院 有村俊秀教授【前編】

電力・エネルギー業界の人材育成を進める「早稲田大学パワー・エネルギー・プロフェッショナル(PEP)育成プログラム」(以下、PEP)は、「マテリアル系」「電力工学系」「人文社会系」の3分野を横断的に学べるプログラムだ。今回注目したのは、「人文社会系」。普段は文系の学生に環境経済学を教えながらPEPにも参画する早稲田大学の有村俊秀教授に、経済学で二酸化炭素の排出量を削減する手法について聞いた。

※PEPについて詳しくはこちら

二酸化炭素の排出量は「経済学」で減らせる

二酸化炭素など温室効果ガスの排出量削減は、今世界中で取り組まなければならない課題となっている。

日本でもパリ協定に合意して以降、二酸化炭素の排出量を2030年までに26%、2050年には80%を削減するという目標を定め、取り組みが始まっている。しかし、この問題についてはあらゆる経済活動が関わってくるため、一筋縄ではいかない。

排出量を単純に削減しようとするなら、電力・エネルギーの使用量を減らせばいい。ただ、電気が使えなくなれば、そのぶん経済活動は滞っていき、需要がなければ再生可能エネルギーなどに関するイノベーションも起きなくなる可能性が高い。しかも、現代社会の生活レベルを維持しながら、電力・エネルギーの使用量を削減するには必ず限界が来る。となると、結果的に削減目標は達せられないことになる。

今の時代で必要なのは、経済活動を活発にさせながらも二酸化炭素の排出量を抑制していくこと。「これは基本的に経済学の分野になります。社会全体を良くしていくためにどうすればいいのか、を考えるのが経済学です」と、早稲田大学 政治経済学術院の有村俊秀教授は語る。

-

通常は文系の学生へ「環境経済学」を教えている有村教授。日頃なかなか接する機会のない経済学の教授の教えを請うことができるのも、PEPの魅力の一つだ

有村教授の専門は、経済学の中でも環境面に絞った「環境経済学」という分野。PEPで学生たちに教えているのは、その環境経済学の中でも、二酸化炭素に価格を付ける「カーボンプライシング」という考え方だ。

「経済学では、モノが売買されている状況や場所を市場と呼びますが、環境というのはその市場の外にあるもので、価格が付けられていない。それが原因でいろいろな問題が起こると経済学では考えられています。そのため、排出される二酸化炭素に価格を付けることで市場の中に入れ、うまく抑制していこうというのがカーボンプライシングです」

市場の中にあるものなら、市場経済に任せていれば、いずれ需要と供給のバランスが成り立つようになる。しかし、経済活動の結果排出される温室効果ガスのように、価格が付いていないものは、そうはいかない。放っておいてもバランスが成り立つというものではないため、公的なサポートが必要になる。

「政府の介入方法としては、『規制的手段』と『経済的手段』の2つがあります。規制的手段はその名の通り、企業に対して『あれをしなさい』『これはダメです』と規制をかけていくもの。経済的手段は課税や補助金、二酸化炭素の排出量取引といったものです」

カーボンプライシングは経済的手段の代表的なものの一つで、課税と二酸化炭素の排出量取引を中心とした考え方だ。

二酸化炭素排出に課税するという手段

課税と二酸化炭素の排出量取引とは、具体的にどういうものなのか。

「まず課税には、2つの段階があります。第1段階は、地球環境に影響を及ぼす石油や石炭、天然ガスなどに課税して使用量を抑制させ、同時に環境に優しい技術やエネルギーを普及させていこうというものです」

第1段階は分かりやすい。ガソリンなどに新たに課税して価格が上がれば、自ずと企業や家庭は使うのを控えようとし、結果、二酸化炭素の排出抑制につながる。このような税のことを「環境税」と呼ぶ。

しかし、それだけでは企業や家庭の負担が増える一方で、経済は活性しない。そこで第2段階の出番となる。

「第2段階は、その税収で経済を活性化させていこうという考えもあります。例えば、第1段階の税収分だけ他の税率を下げるとします。法人税を減らせば、企業の投資が活発になって経済が回るかもしれない。また、企業が人を雇用する際に発生する社会保険の企業負担分をいくらか軽減できれば、雇用も活発になるかもしれません。これは環境税の二重の配当と呼ばれています」

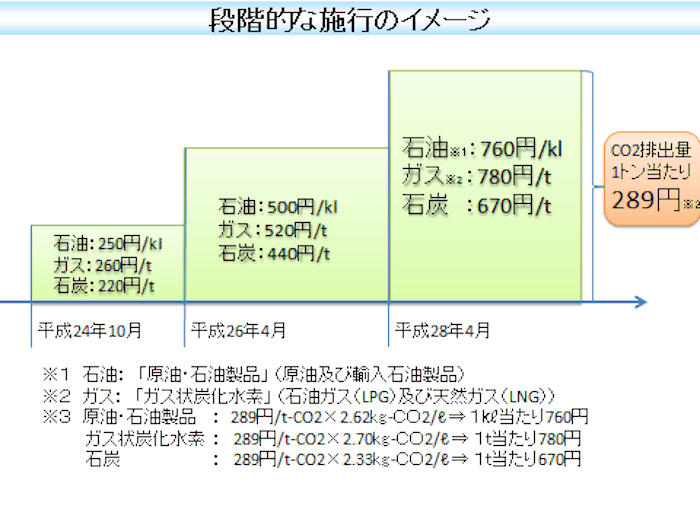

実は、日本でも環境税は既に導入されている。2012年から2016年にかけて段階的に導入されていった「地球温暖化対策のための税」(以下、温暖化対策税)がそれだ。

-

段階的に施行されていった温暖化対策税。それぞれ二酸化炭素排出量1tあたり289円の負担になるよう、段階的に課税されていった

環境省は、創設の背景と目的について、公式サイトで次のように示している。

<課税による経済的インセンティブを活用して化石燃料に由来するCO2(二酸化炭素)の排出抑制を進めるとともに、その税収を活用して再生可能エネルギーや省エネ対策を始めとするエネルギー起源CO2排出抑制対策を強化するため>

まさに環境税の考え方そのものだ。

現在、温暖化対策税は、原油、輸入石油製品、ガス状炭化水素、そして石炭に従来から課されていた石油石炭税に上乗せされる形で課税されている。

家計負担はリッター0.76円?日本は「温暖化対策税」だけで大丈夫か

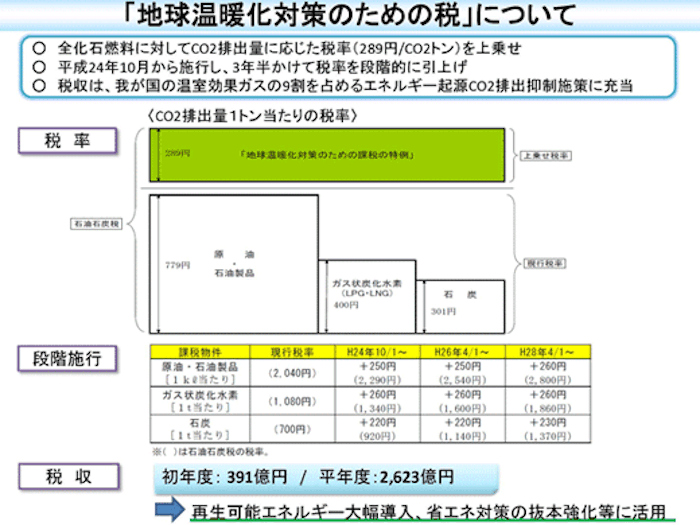

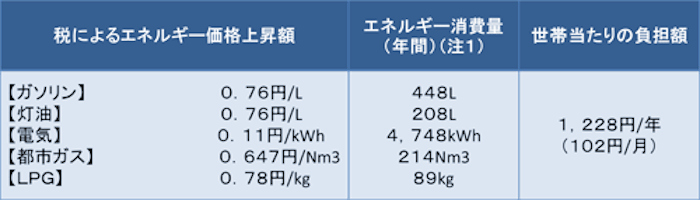

この温暖化対策税で得られる税収は、年間で2600億円余りと考えられている。また、家計に及ぼす影響は、ガソリンに換算するとガソリン1Lあたり0.76円となる。

-

温暖化対策税の具体的な仕組みと、想定される税収

-

温暖化対策税による家計負担。ガソリンや灯油、電気など全て、購入時や月の支払い時の料金に含まれている ※家計調査(2010年、総務省統計局)などを基に試算されています

これが高いか安いかは家庭によって考え方が異なるところだが、先述した第2段階を実現できるほどの税収はあるのだろうか。

有村教授は、「これでは弱い。ある程度までは二酸化炭素の排出を抑制できるでしょうが、急激に減らすことはできないでしょう。税収は補助金として使っていくのだとしても、どこかで壁にぶつかるのではないでしょうか」と評価する。

つまり、温暖化対策税だけでは、日本の二酸化炭素排出量の削減目標を達成することは難しいのだ。

-

「カーボンプライシングを日本に導入すれば、うまく経済を成長させていける可能性があります」

そこで議論されているのが「炭素税」の導入だ。これも環境税の一つであり、使用する化石燃料の炭素含有量に応じて課税されるというものだが、まだ議論の段階であり、導入までには時間がかかる。

税制ではなく、ビジネス観点で解決できないか。代替案として注目されるのが、カーボンプライシングのもう一つの柱「二酸化炭素の排出量取引」だ。

あらかじめ決められた二酸化炭素排出量の削減目標に対し、企業などが各自努力する。そこで達成した削減量が「クレジット」として認証され、そのクレジットは売買が可能。。目標を上回る二酸化炭素排出量の削減を果たした企業は、余剰のクレジットを目標未達成の企業に売ることもでき、目標未達成の企業はそのクレジットを買うことで代替することができるという仕組みだ。

この排出量取引は、1990年代に米国が酸性雨対策として、発電所などを対象に二酸化硫黄の排出量取引を行ったのが始まり。この取り組みが結果を出したことで、EUや米国が二酸化炭素にもこの取引を導入。この10年ほどで世界のあちこちで活用されるようになり、二酸化炭素の排出量削減における、世界的なトレンドになっている。

「この二酸化炭素の排出量取引を日本もうまく使っていくべき」というのが、有村教授の意見だ。

後編では日本における二酸化炭素の排出量取引の現状と今後の課題、そして有村教授が考える環境経済学研究者の未来像について迫る。

<2020年2月22日(土)配信の【後編】に続く>

二酸化炭素を値付けすれば社会が変わる!地球のために経済学ができること

-

この記事が気に入ったら

いいね!しよう -

Twitterでフォローしよう

Follow @emira_edit

text:仁井慎治(エイトワークス) photo:野口岳彦

-

有村俊秀

ありむら・としひで●1968年、千葉県出身。1992年東京大学 教養学部 教養学科卒業、1994年筑波大学大学院 環境科学研究科 修士課程修了、2000年ミネソタ大学大学院 経済学部博士課程修了。気候変動、省エネ、大気汚染問題などを定量的に分析。上智大学 経済学部教授などを経て、現職。その間、未来資源研究所(米・ワシントンD.C.)及びジョージ・メイソン大学 客員研究員、環境省・中央環境審議会委員、文部科学省学術調査官なども歴任。PEPに教員として参画。

◆有村俊秀研究室

http://www.f.waseda.jp/arimura/index.html

この記事をシェア

- TOP

- プロトタイプリポート

- 二酸化炭素排出削減の世界的トレンド「カーボンプライシング」とは何か